Deutsche Gesellschaft

für Sonnenenergie (DGS)

Landesverband Franken e.V.

Grundlegende Informationen über die rechtlichen und steuerlichen Rahmenbedingungen der Versorgung mit Photovoltaik vor Ort:

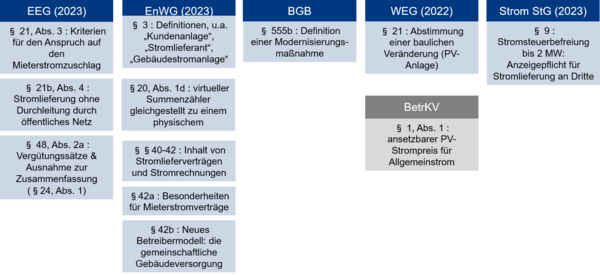

Die Versorgung vor Ort mit PV-Strom wird durch verschiedene Gesetztexte geregelt:

Die folgende Darstellung zeigt den allgemeinen gesetzlichen Rahmen:

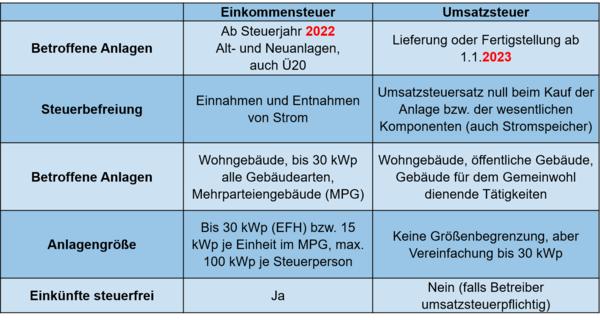

Wichtige Veränderungen hinsichtlich der Steuern der PV-Anlagen wurden Ende 2022 und 2023 verabschiedet. Die aktuelle Situation für die Umsatzsteuer beim Kauf der Anlage sowie für die Einkommensteuer ist in der unteren Tabelle zusammengefasst.

Quelle: Bundesfinanzministerium

Weitergehende Informationen über die Umsatzsteuer finden Sie hier

Weitergehende Informationen über die Einkommensteuer finden Sie hier:

Die Steuer-Rubrik von Thomas Seltmann im pv magazine enthält wichtige Hinweise zur Umsatz- und Einkommensteuer: www.pv-magazine.de/2023/10/06/steuern-sparen-mit-photovoltaik-ohne-finanzamt/

Hinsichtlich der Stromsteuer für Anlagenbetreiber von PV-Anlagen bis 1 MW Nennleistung gelten folgende Regelungen*:

*bitte beachten dass die Leistung kleiner Anlagen ggf. kumuliert werden kann.

Bei einer Anzeigepflicht (Stromlieferung) muss der Anlagenbetreiber das folgende Formular ausfüllen und beim zuständigen Zollamt abgeben.

Hier finden Sie weitere Informationen zur Stromsteuer:

Die DGS Franken stellt FAQs mit Ausfüllhinweisen zu den komplizierten Formularen der Hauptzollämter für die Beantragung der Stromsteuerbefreiung bereit.

Mitglieder und uns verbundene Verbände klagen über die schier undurchdringliche Rechtslage und unnötig komplizierten Formulare. Auf Anregung der DGS Franken (PV-Mieten Plus) stellt daher die Anwaltskanzlei NÜMANN + SIEBERT ein FAQ und eine Ausfüllanleitung zur Stromsteuer (s.o.) für die Belieferung von Letztverbrauchern mit Strom aus PV-Anlagen bis 1 MW kostenlos zur Verfügung. Diese Konstellationen sind bei einzeln gesteuerten Anlagen vor Ort immer stromsteuerbefreit und eigentlich nur anzeigepflichtig.

Eine Liste der Anmeldepflichten für PV-Anlagen in verschiedenen Betriebsformen finden Sie hier :